卖坚果年营收70亿,市值超93亿,三只松鼠是如何炼成的?(三只松鼠坚果销售额)

一,卖坚果年营收70亿,市值超93亿,三只松鼠是如何炼成的?

截止7月22日,三只松鼠自首日大涨44.01%后,又连续来了6个涨停板,目前市值已达150亿。市场对于三只松鼠的定位是白马股,纷纷都投以关注的目光,那三只松鼠又是如何走到今天的呢?上市后三只松鼠又将走向何方?让我们来一起探讨。

三只松鼠的崛起之路想要了解三只松鼠是怎么崛起的,我们要从其主营业务下手,结合其行业背景和当时的市场情况进行综合分析。

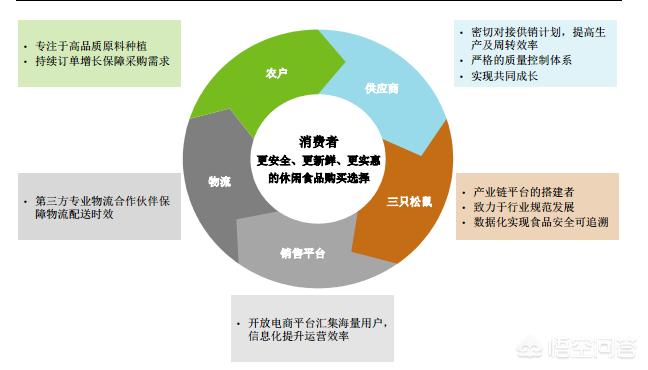

三只松鼠是休闲食品品牌电商,公司主要研发及销售各类休闲食品,产品包括坚果、干果、果干、花茶及零食等,并通过天猫商城、京东、自营手机APP等互联网渠道以及线下门道进行产品的销售。公司的覆盖休闲食品产业链,既包括前端的农户的原料种植,也包括供应商的管理和物流配送,还包括网上和网下的销售渠道,但是公司的核心确实其品牌及运营。

公司的核心竞争力应该是品牌和营销,也就是轻资产的运作模式,公司只负责产品的研发,加工什么的是外包。从三只松鼠过往的发展历史来看,个人觉得三只松鼠最大的成功在于把握住了休闲食品行业的爆发,并通过成功的品牌运作迅速抢占了市场。

根据三只松鼠的招股说明书显示,公司的核心产品为坚果类产品以及零食类产品,2016-2018 年,坚果类产品的销售收入占三只松鼠主营业务收入的比重分别为 69.83%、63.38%及 52.97%,占比超过半壁江山。而零食类的产品收入比重则逐年上升,2016-2018年,零食系列产品的销售收入占公司主营业务收入的比重分别为 19.60%、25.47%及 35.80%。

而三只松鼠是在2012年初成立的,正好是碰上了中国休闲食品行业中坚果行业的爆发以及电商行业的红利期。根据中国食品工业协会的数据显示,2007- 2017年间,坚果炒货行业年产值从283.1 亿迅速增长至1214亿,年均复合增长率高达15.7%。进入2015-2018年,坚果炒货的产值增速有所下降,但是增速依然维持在12%。

三只松鼠凭借着明确的市场定位,以及对于休闲食品市场行业的深入了解,通过一系列的品牌运作及营销手段,充分把握住了坚果行业的发展机遇以及品牌空白,并迅速在国内消费者的心智中占据了重要的位置。

首先,在发展初期三只松鼠就明确将自己定位为互联网食品商家,因为坚果加工是个低门槛的行业,但是市场却缺少强有力的品牌,也就是说产业链的后端才是利润丰厚之处;其次,三只松鼠充分利用了淘宝当时的发展契机,通过广告及营销活动将品牌迅速在8090后中打开了市场;最后,通过卖座流量电视剧的广告植入,比如《欢乐颂》、《好先生》、《微微一笑很倾城》等的合作,进一步巩固自家的品牌地位并扩大了消费群体。

因此个人认为三只松鼠的崛起主要在于营销端。在进行了融资,业务到达了一定的量级以后,三只松鼠才开始完善供应链端的管理,并开始拓展线下门店。这也是为什么三只松鼠曾多次爆发食品安全问题,被安徽省食药监局罚款的原因,因为这并非公司的强项。因为公司的核心资产是品牌,产品的生产是外包加工为主,在没有成熟的食品质量监督体系的情况下,食品安全是很难确保不出问题的。

上市后的三只松鼠将何处何从要知道上市后的三只松鼠将要走向何方,我们要从其财务表报进行深入分析,了解其取得这样的业绩的主要收入来源,再结合市场环境进行分析。

1、财务报表分析

从公司近3年的财务报表,三只松鼠的营业收入已经开始出现了增速放缓的情况,这一点和休闲食品和坚果类产品的增速下滑密不可分,同时随着电商红利的消退,现在的营销成本开始出现了明显的上升,这也直接影响到了三只松鼠的扣非净利润。

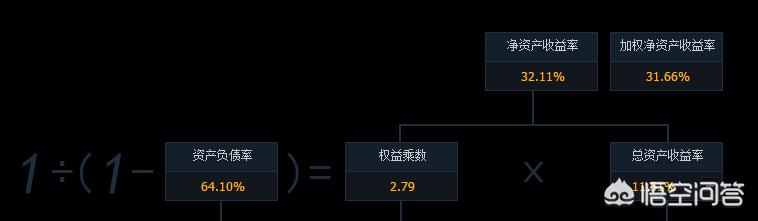

从报表上看,三只松鼠的毛利率并不突出,2018年公司毛利率已经下降到了28.28%,同时净利率也进一步下降至4.34%,但是公司净资产收益率却依然超过了30%,3年的平均ROE更是高达42.88%,这个数字能在连续3年REO超过15%的A股中排到第6,可见其强悍的赚钱能力。根据杜邦分析法,我们可以知道,三只松鼠的赚钱能力主要是依靠较高的权益乘数(较高的资产负债率)和高周转实现的。

这里我选择了与三只松鼠相近的贵州茅台进行对比就能够一目了然。贵州茅台2018年的净资产收益率为34.94%,与三只松鼠的32.11%较为相近,但是贵州茅台25.69%的总资产收益率远高于三只松鼠的11.5%,但是三只松鼠的权益乘数(净资产率的倒数)2.79是贵州茅台的1.36的2倍,因为贵州茅台截止2018年底,其资产负债率仅为26.55%。但上市以后,公司通过二级市场得到了接近6亿的资金,已经使得公司的资产负债率下降至45.68%,这会使得公司的净资产收益率被摊薄。

而高周转则得益于公司电商平台的高效渠道。公司的产品主要通过线上渠道销售为主,根据其招股说明书的数据显示,2016-2018年,公司电商平台的营收占总主营业务收入的比重分别为95.46%、93.92%、86.67%,其中天猫营收的比重分别为72.44%、66.97%、57.26%,也就是说公司是过分依赖电商渠道的。这也是为什么公司打算用募集资金去大力发展线下门店的原因,公司计划在2年内使用募集资金在全国布局100家门店。

2、企业发展走向

但是个人认为,三只松鼠将面临至少三方面的严峻挑战。

第一,电商渠道越来越高的营销成本;第二,线下门店的拓展和管理,第三,食品安全问题;

首当其冲的就是电商渠道的营销成本开始出现明显上升。

随着电商行业市场参与者数量的不断增加,公司所处的休闲食品领域开始出现越来越多的品牌竞争对手,同时一些传统休闲食品生产商也开始布局互联网渠道,这使得电商渠道的销售成本开始出现明显的飙升,但转化率也同时出现了下降,也就意味着企业花更多的钱,效果还可能比以前更差了。

我们看下三只松鼠的销售费用就可以知道,公司近2年的销售费用的平均增长率高达26.5%,其中2018年较2017年更是上升了35.9%,这一增速甚至高于公司2018年的营收增速,充分说明公司所面临的成本问题。随着竞争的加剧,以及电商渠道效率的下降,公司的营收和净利润均面临着较大的增长压力。

其次就是线下门店的开拓问题。

公司自成立以来就以互联网营销和品牌运营为主的,线下门店并非是公司的强项。投入资金计划开设超过100家门店,也是公司为了降低对电商渠道的依赖所做出的的战略选择,但是毋庸置疑的是,线下门店的开拓以及配套物流、仓储等重资产的传统零售模式并非公司的拿手好戏。在巨头林立的线下零售市场开店,公司需要直接面对这些有着丰富经验的竞争对手,这给公司带来的管理成本和管理风险是我们不得不去考虑的。

因为线下的门店并不便宜,公司不仅仅要承担开店的租金、装修和人工成本,同时还要增加对物流、仓储的投入以便支持和覆盖更多的门店,这对公司长远的发展来说至关重要,但也是困难重重,能否脱颖而出,还是未知之数。

最后是食品安全,也是最为关键的,具有一票否决权的一环。

2016年5月和2017年8月,公司就两次因食品问题被监管机构处罚。其中2017年这一次,公司的产品更是因为开心果抽检霉菌项目不合格被处罚。

而自从长春长生事件以后,证监会就制定了重大违法的退市制度,涉及五个安全的上市公司,将无条件退市,其中就有公众健康安全。而三只松鼠的模式只会负责原材料的采购,然后将加工外包给第三方进行,公司只负责产品的质量检测、筛选及分装,也就是说食品安全最重要的加工环节,公司是没有掌控力的,这一点在现在的经营环境下,一旦出现食品安全,将对企业产生毁灭性的打击。

面对电商的红利退却,线下门店的激烈竞争以及日趋严厉的食品安全监管,公司能否做好这一系列的工作,我们都需要观察,至少从现在的这个估值和公司的管理来看,还看不到这些迹象。

以上就是个人对于这个问题的看法,希望对你有所启发。

总结:以上内容就是爱游戏攻略网提供的卖坚果年营收70亿,市值超93亿,三只松鼠是如何炼成的?(三只松鼠坚果销售额)详细介绍,大家可以参考一下。

相关文章

相关资讯

- 听说《银魂》又不完结,要在《JUMP》的APP上继续连载,是真的吗?(银魂jump是什么)

- 《宸汐缘》,你是看到哪里后开始无法自拔的?(宸汐缘到底在说什么)

- 古代宫中的女官是干什么的?(古时宫中的女官名,是妃嫔的称号)

- 《红楼梦》丫鬟晚间伺候主子都睡在哪?(下《红楼梦》丫鬟最后结局是自尽的是?)

- 在《大宋提刑官》里宋慈破案擅长用啥手法,妙在何处?(大宋提刑官宋慈判错案了吗)

- 古代青楼女子如何度过余生?(古代青楼女子如何度过余生之苦)

- 未来工厂直接平台直播卖产品,中间商会消亡吗?(直播工厂项目)

- 幼儿园如何处理家长问题?家长工作需要哪些攻略?(如何处理幼儿园家长的诉求)

- 开一个宠物火化店怎么样?你怎么看?(开一家宠物火化)

- 王者荣耀单排上单该怎么赢得比赛?(单排上王者有什么技巧)